सरकारी बैंकों के लाखों करोड़

रुपए औद्योगिक घरानों द्वारा न लौटाना और उस धन को फंसे हुए कर्ज (एनपीए) की

श्रेणी में डालना देश और आम जनता के पैसे की खुली लूट है। यह कोई नई घटना नहीं है, पहले भी ऐसा

खूब होता रहा है। विजय माल्या की किंगफिशर एयरलाइन्स पर बकाया कर्ज के बारे में

काफी लोग जानते हैं। अंतर केवल यही है कि इस बार रिजर्व बैंक ऑफ इंडिया के गवर्नर

ने स्वयं इसे उजागर किया है। उन्होंने बार-बार इस पर अपनी चिंता जाहिर की है।

सरकारी बैंकों के लाखों करोड़ रुपए दबाए बैठे उद्योगपति और औद्योगिक संगठन आज इस पर

पूरी तरह चुप्पी साधे बैठे हैं। दूसरी ओर, यही लोग किसानों की कर्ज माफी का विरोध करते हुए कहते हैं कि

इससे देश की अर्थव्यवस्था पर बुरा प्रभाव पड़ता है, राजस्व का नुकसान होता है, राजकोषीय घाटे

में इजाफा होता है। यही लोग उर्वरकों पर दी जाने वाली सबसिडी का विरोध करते हैं, लेकिन खुद

लाखों करोड़ डकार कर भी जुबान नहीं खोलते। आज इनके समर्थक अर्थशास्त्री भी इस

मुद्दे पर मूकदर्शक बने हुए हैं। क्या इससे देश की आर्थिक स्थिति मजबूत होगी? लगभग तीन वर्ष

पूर्व योगगुरु रामदेव ने विदेशों में जमा काला धन के खिलाफ खूब आंदोलन चलाया था और

भाजपा ने इसे चुनावी मुद्दा भी बनाया था। काला धन जमा करने वालों को देशद्रोही भी

कहा गया था। फिर, इस प्रकार देश के धन को लूटने वालों को क्या कहा जाए? यह मामला भी

काले धन के मामले से कम गंभीर नहीं है। यह राजनीति, पूंजी और संस्थाओं की मिलीभगत

का नमूना है। इस तरह जनता से एकत्रित पैसे की बरबादी कई अत्यंत शोचनीय है। साधारण

लोगों पर बकाया कर्ज की वसूली के लिए बैंक क्या हथकंडे अपनाते हैं, इससे हर

नागरिक परिचित है। कुछ सौ या हजार रुपए बकाया होने पर भी बैंक या तो रिकवरी एजेंट

भेज कर लोगों को तंग करते हैं या फिर मुकदमे दर्ज कर उसकी संपत्ति जब्त कर ली जाती

है। जबकि, भारी

रकम बकाया होने के बावजूद उद्योगपतियों को बैंक फिर से कर्ज दे देते हैं। मामला

क्योंकि उद्योगपतियों का है, इसलिए सरकार और बैंक के अधिकारी हाथ पर हाथ धरे बैठे हैं। बकाया

रकम की वसूली के लिए कदम उठाने और नहीं देने की स्थिति में डिफाल्टर घोषित कर

संपत्ति जब्त कर लेने के स्थान पर सरकार इन बैंकों को सहायता देने की जो योजना बना

रही है, वह

उद्योगों को अप्रत्यक्ष सबसिडी नहीं तो और क्या है? इसका असर तो आम आदमी और देश को

ही झेलना पड़ेगा। (समरेंद्र कुमार, दिल्ली विश्वविद्यालय) ……………..

तिल का ताड़ जेनयू के घटनाक्रम के बाद यही प्रतीत

होता है कि सोशल मीडिया वाकई कितना ताकतवर और प्रभावशाली हो चला है कि किसी भी

मुद्दे पर तिल का ताड़ बनाने में कतई देरी नहीं करता! इस मीडिया के तमाम माध्यमों

से प्राप्त जानकारी के आधार पर किसी भी चिंगारी को भयावह आग में तब्दील होने में

जरा भी समय नहीं लगता! महज सोशल मीडिया से मिली ऐसी जानकारी पर तर्क-वितर्क करना

और जेनयू जैसे प्रतिष्ठित विश्वविद्यालय को राष्ट्रद्रोही बताना उचित नहीं है। आज

के समय में सोशल मीडिया पर हर व्यक्ति अपने आप में एक स्वतंत्र पत्रकार है। तो ऐसे

में हमें संवाद का रास्ता अपनाना चाहिए न कि हिंसक प्रदर्शनों और रैलियों का। साथ

ही, अपना

कोई भी निर्णय सुनाने से पहले न्यायालय के फैसले का इंतजार करना चाहिए और संयम से

काम लेना चाहिए। (हर्ष चेतीवाल, बहादुरगढ़, हरियाणा) ………………. चिंता की बात जवाहरलाल नेहरू विश्वविद्यालय के बाद जादवपुर

विश्वविद्यालय में भी देश-विरोधी नारे लगना चिंता की बात है। देश और संसद को एक

स्वर में इसका विरोध करना चाहिए और अविलंब इसकी जांच कर दोषियों को चिह्नित तथा

विधि सम्मत दंड दिया जाना चाहिए। लेकिन बगैर तथ्यात्मक जांच और निष्कर्ष के किसी

को भी देशद्रोही घोषित करने की प्रवृत्ति पर रोक लगनी चाहिए। इन घटनाओं में

मुट्ठीभर लोगों की भूमिका है, उनकी नकारात्मक गतिविधि के लिए दुनिया भर में जेएनयू जैसे

प्रतिष्ठित संस्थान को बदनाम करना अनुचित है। यह संस्थान देश के गौरव और महत्त्वपूर्ण

आस्तियों (असेट्स) में है। ऐसी घटनाओं की आड़ में राष्ट्रवाद के नाम पर उत्तेजना, उद्वेलन और

उत्पात फैलाने वाले राष्ट्र का ही नुकसान कर रहे हैं और राष्ट्रविरोधी तत्त्वों के

मंसूबों को कामयाब करते हैं। न्यायालय परिसर में मीडियाकर्मियों, सर्वोच्च

न्यायालय द्वारा नामित अभिभाषकों और जेएनयू छात्रसंघ के गिरफ्तार अध्यक्ष कन्हैया

कुमार पर वकीलों के एक समूह का हमला बहुत ही गंभीर चिंता की बात है। कानून के ये

जानकार ही जंगलराज और अराजकता का संदेश देंगे और निर्णय व सजा देने का काम करेंगे

तो लोगों के विश्वास का क्या होगा? विधायक के तौर पर निर्वाचित जनप्रतिनिधि खुलेआम मारपीट करे और ‘बंदूक होती तो

गोली मार देता’ जैसे

उद्गार व्यक्त करे और सारे प्रमाणों के बाद पुलिस अज्ञात के विरुद्ध अपराध दर्ज

करे तो मानवाधिकार, संवैधानिक अधिकार और लोकतांत्रिक मूल्यों की रक्षा कौन करेगा? (सुरेश

उपाध्याय, गीतानगर, इंदौर) ………………. कर्ज

और फर्ज देश भर के शिक्षण संस्थानों में करोड़ों रुपए के खर्चे पर चिंता जाहिर की

जा रही है। सरकार भी इसे कर देने वालों की मेहनत के पैसे की बरबादी बता रही है।

लेकिन हमें समझना होगा कि यह सरकार की बैंकों के डूबे कर्ज से ध्यान हटाने की

साजिश है। अगर उसे करदाताओं के पैसे की इतनी ही चिंता है तो उद्योग घरानों पर कर्ज

के लाखों करोड़ रुपए क्यों माफ कर दिए गए? इतने पैसों से तो देश के कई हिस्सोंं में गरीबी मिटाई जा सकती

थी। एक और सवाल यहां उभर रहा है कि जब किसानों के कर्ज की बारी आती है तो बैंक

इतना दबाब डालते हैं कि किसान आत्महत्या पर मजबूर हो जाता है लेकिन अमीरों के कर्ज

को सरकार यों ही माफ कर देती है। उसकी खबर भी आमजन को नहीं लगने देती। सरकार कर

देने वालों की मेहनत पर घड़ियाली आंसू बहाने का नाटक क्यों करती है? आखिर सारे सवाल

गरीबों के कर्जे और खर्चों पर ही क्यों उठाते हैं? (विनय कुमार, आईआईएमसी, नई दिल्ली

सरकारी बैंकों के लाखों करोड़

रुपए औद्योगिक घरानों द्वारा न लौटाना और उस धन को फंसे हुए कर्ज (एनपीए) की

श्रेणी में डालना देश और आम जनता के पैसे की खुली लूट है। यह कोई नई घटना नहीं है, पहले भी ऐसा

खूब होता रहा है। विजय माल्या की किंगफिशर एयरलाइन्स पर बकाया कर्ज के बारे में

काफी लोग जानते हैं। अंतर केवल यही है कि इस बार रिजर्व बैंक ऑफ इंडिया के गवर्नर

ने स्वयं इसे उजागर किया है। उन्होंने बार-बार इस पर अपनी चिंता जाहिर की है।

सरकारी बैंकों के लाखों करोड़ रुपए दबाए बैठे उद्योगपति और औद्योगिक संगठन आज इस पर

पूरी तरह चुप्पी साधे बैठे हैं। दूसरी ओर, यही लोग किसानों की कर्ज माफी का विरोध करते हुए कहते हैं कि

इससे देश की अर्थव्यवस्था पर बुरा प्रभाव पड़ता है, राजस्व का नुकसान होता है, राजकोषीय घाटे

में इजाफा होता है। यही लोग उर्वरकों पर दी जाने वाली सबसिडी का विरोध करते हैं, लेकिन खुद

लाखों करोड़ डकार कर भी जुबान नहीं खोलते। आज इनके समर्थक अर्थशास्त्री भी इस

मुद्दे पर मूकदर्शक बने हुए हैं। क्या इससे देश की आर्थिक स्थिति मजबूत होगी? लगभग तीन वर्ष

पूर्व योगगुरु रामदेव ने विदेशों में जमा काला धन के खिलाफ खूब आंदोलन चलाया था और

भाजपा ने इसे चुनावी मुद्दा भी बनाया था। काला धन जमा करने वालों को देशद्रोही भी

कहा गया था। फिर, इस प्रकार देश के धन को लूटने वालों को क्या कहा जाए? यह मामला भी

काले धन के मामले से कम गंभीर नहीं है। यह राजनीति, पूंजी और संस्थाओं की मिलीभगत

का नमूना है। इस तरह जनता से एकत्रित पैसे की बरबादी कई अत्यंत शोचनीय है। साधारण

लोगों पर बकाया कर्ज की वसूली के लिए बैंक क्या हथकंडे अपनाते हैं, इससे हर

नागरिक परिचित है। कुछ सौ या हजार रुपए बकाया होने पर भी बैंक या तो रिकवरी एजेंट

भेज कर लोगों को तंग करते हैं या फिर मुकदमे दर्ज कर उसकी संपत्ति जब्त कर ली जाती

है। जबकि, भारी

रकम बकाया होने के बावजूद उद्योगपतियों को बैंक फिर से कर्ज दे देते हैं। मामला

क्योंकि उद्योगपतियों का है, इसलिए सरकार और बैंक के अधिकारी हाथ पर हाथ धरे बैठे हैं। बकाया

रकम की वसूली के लिए कदम उठाने और नहीं देने की स्थिति में डिफाल्टर घोषित कर

संपत्ति जब्त कर लेने के स्थान पर सरकार इन बैंकों को सहायता देने की जो योजना बना

रही है, वह

उद्योगों को अप्रत्यक्ष सबसिडी नहीं तो और क्या है? इसका असर तो आम आदमी और देश को

ही झेलना पड़ेगा। (समरेंद्र कुमार, दिल्ली विश्वविद्यालय) ……………..

तिल का ताड़ जेनयू के घटनाक्रम के बाद यही प्रतीत

होता है कि सोशल मीडिया वाकई कितना ताकतवर और प्रभावशाली हो चला है कि किसी भी

मुद्दे पर तिल का ताड़ बनाने में कतई देरी नहीं करता! इस मीडिया के तमाम माध्यमों

से प्राप्त जानकारी के आधार पर किसी भी चिंगारी को भयावह आग में तब्दील होने में

जरा भी समय नहीं लगता! महज सोशल मीडिया से मिली ऐसी जानकारी पर तर्क-वितर्क करना

और जेनयू जैसे प्रतिष्ठित विश्वविद्यालय को राष्ट्रद्रोही बताना उचित नहीं है। आज

के समय में सोशल मीडिया पर हर व्यक्ति अपने आप में एक स्वतंत्र पत्रकार है। तो ऐसे

में हमें संवाद का रास्ता अपनाना चाहिए न कि हिंसक प्रदर्शनों और रैलियों का। साथ

ही, अपना

कोई भी निर्णय सुनाने से पहले न्यायालय के फैसले का इंतजार करना चाहिए और संयम से

काम लेना चाहिए। (हर्ष चेतीवाल, बहादुरगढ़, हरियाणा) ………………. चिंता की बात जवाहरलाल नेहरू विश्वविद्यालय के बाद जादवपुर

विश्वविद्यालय में भी देश-विरोधी नारे लगना चिंता की बात है। देश और संसद को एक

स्वर में इसका विरोध करना चाहिए और अविलंब इसकी जांच कर दोषियों को चिह्नित तथा

विधि सम्मत दंड दिया जाना चाहिए। लेकिन बगैर तथ्यात्मक जांच और निष्कर्ष के किसी

को भी देशद्रोही घोषित करने की प्रवृत्ति पर रोक लगनी चाहिए। इन घटनाओं में

मुट्ठीभर लोगों की भूमिका है, उनकी नकारात्मक गतिविधि के लिए दुनिया भर में जेएनयू जैसे

प्रतिष्ठित संस्थान को बदनाम करना अनुचित है। यह संस्थान देश के गौरव और महत्त्वपूर्ण

आस्तियों (असेट्स) में है। ऐसी घटनाओं की आड़ में राष्ट्रवाद के नाम पर उत्तेजना, उद्वेलन और

उत्पात फैलाने वाले राष्ट्र का ही नुकसान कर रहे हैं और राष्ट्रविरोधी तत्त्वों के

मंसूबों को कामयाब करते हैं। न्यायालय परिसर में मीडियाकर्मियों, सर्वोच्च

न्यायालय द्वारा नामित अभिभाषकों और जेएनयू छात्रसंघ के गिरफ्तार अध्यक्ष कन्हैया

कुमार पर वकीलों के एक समूह का हमला बहुत ही गंभीर चिंता की बात है। कानून के ये

जानकार ही जंगलराज और अराजकता का संदेश देंगे और निर्णय व सजा देने का काम करेंगे

तो लोगों के विश्वास का क्या होगा? विधायक के तौर पर निर्वाचित जनप्रतिनिधि खुलेआम मारपीट करे और ‘बंदूक होती तो

गोली मार देता’ जैसे

उद्गार व्यक्त करे और सारे प्रमाणों के बाद पुलिस अज्ञात के विरुद्ध अपराध दर्ज

करे तो मानवाधिकार, संवैधानिक अधिकार और लोकतांत्रिक मूल्यों की रक्षा कौन करेगा? (सुरेश

उपाध्याय, गीतानगर, इंदौर) ………………. कर्ज

और फर्ज देश भर के शिक्षण संस्थानों में करोड़ों रुपए के खर्चे पर चिंता जाहिर की

जा रही है। सरकार भी इसे कर देने वालों की मेहनत के पैसे की बरबादी बता रही है।

लेकिन हमें समझना होगा कि यह सरकार की बैंकों के डूबे कर्ज से ध्यान हटाने की

साजिश है। अगर उसे करदाताओं के पैसे की इतनी ही चिंता है तो उद्योग घरानों पर कर्ज

के लाखों करोड़ रुपए क्यों माफ कर दिए गए? इतने पैसों से तो देश के कई हिस्सोंं में गरीबी मिटाई जा सकती

थी। एक और सवाल यहां उभर रहा है कि जब किसानों के कर्ज की बारी आती है तो बैंक

इतना दबाब डालते हैं कि किसान आत्महत्या पर मजबूर हो जाता है लेकिन अमीरों के कर्ज

को सरकार यों ही माफ कर देती है। उसकी खबर भी आमजन को नहीं लगने देती। सरकार कर

देने वालों की मेहनत पर घड़ियाली आंसू बहाने का नाटक क्यों करती है? आखिर सारे सवाल

गरीबों के कर्जे और खर्चों पर ही क्यों उठाते हैं? (विनय कुमार, आईआईएमसी, नई दिल्ली

अगर सरकारी बैंकों के रुके हुए कुल कर्ज़ की पूरी वसूली हो जाए तो वह साल 2015 (वित्तीय वर्ष) के रक्षा, शिक्षा, हाईवे और स्वास्थ्य के बजट को पूरा कर सकता है.

इंडिया स्पेंड के एक विश्लेषण के मुताबिक़ यह फंसा हुए कर्ज़ - जिसे बैंकिंग की भाषा में नॉन-पर्फामिंग असेट्स (एनपीए) कहा जाता है, 4.04 लाख करोड़ रुपए तक पहुंच गया है. अगर मार्च 2011 के स्तर से तुलना करें तो 450% की बढ़ोतरी.

प्राइवेट क्षेत्र के बैंकों में भी एनपीए की समस्या है लेकिन उनके फंसे हुए कर्ज़ सार्वजनिक क्षेत्र के बैंकों के मुकाबले आधे हैं, जो कुल कर्ज़ का 73% है.

इंडिया स्पेंड बार-बार कहता रहा है कि भारतीय बैंकिंग का एनपीए उनकी कुल पूंजी से अधिक हो गया है.

संपादक और स्तंभकार टीएन नैनन ने हाल ही में बिज़नेस स्टैंडर्ड अख़बार में लिखा कि इससे नए व्यावसायों के लिए कर्ज़ देने की उनकी क्षमता प्रभावित हुई है. इन फंसे हुए कर्ज़ों का बोझ अंततः भारतीय करदाता पर ही पड़ता है, जो सरकार के नियंत्रण वाले सरकारी बैंकों के अंतिम गारंटर हैं.

Image copyrightAP

बैंक संकट पर वो लिखते हैं, "तो क्या किया जा सकता है? आसान विकल्प यह है कि आपके टैक्स का और पैसा लेकर इन्हीं बैंकों को तश्तरी में सजा कर दे दिया जाए. सरकार उन्हें 2.4 लाख करोड़ रुपए देने की बात कर रही है. इसका अर्थ यह हुआ कि हर परिवार पर, चाहे वह ग़रीब हो या अमीर, उस पर 10 हज़ार रुपए का बोझ पड़ेगा."

वो लिखते हैं, "वस्तुतः सूची में शामिल 24 में से 19 बैंकों के शेयर उनके अंकित मूल्य के आधे पर हैं, कुछ पर तो 75 फ़ीसदी की छूट चल रही है. साफ़ है कि निवेशकों को अब भी लगता है कि इन बैंकों के खाते काल्पनिक हैं."

वस्तुतः सार्वजनिक बैंकों की समस्याग्रस्त और औसत से नीचे पूंजी उससे अधिक है जो एनपीए डाटा से पता चलती है.

समस्याग्रस्त कर्ज़+फंसे हुए कर्ज़ = 8 लाख करोड़ रुपए.

ऐसे बहुत से कर्ज़ हैं जिन्हें पुनर्गठित कर दिया गया है, जिसका अर्थ यह है कि कर्ज़दार को उसका भुगतान करने के लिए अधिक समय मिलता है. कई बार तो ब्याज दर भी कम कर दी जाती है, क्योंकि कर्ज़दार भुगतान की मूल शर्तों का पालन नहीं कर पाता या नहीं करना चाहता.

भारत के सार्वजनिक क्षेत्र के बैंकों के दिए कुल कर्ज़, जो करीब 8 लाख करोड़ रुपए है, का एनपीए और पुनर्गठित पूंजी का संयुक्त स्तर 14 फ़ीसद है - या सात में एक रुपया है. जोखिम में आई यह राशि ओमान, श्रीलंका और म्यांमार के सकल घरेलू उत्पाद (जीडीपी) से ज़्यादा है.

अगस्त 2015 में जब वित्त मंत्री अरुण जेटली ने यह संदेश दिया कि घबराने की कोई ज़रूरत नहीं है, तब उनके लिए भी यह एक बड़ी समस्या हो गई थी.

सरकार और रिज़र्व बैंक ऑफ़ इंडिया ने वित्त वर्ष की कई चौथाई में इस समस्या पर क़ाबू पाने कोशिश की.

पिछले साल के बजट से ठीक पहले जारी आर्थिक सर्वेक्षण 2014-15 में बढ़ते एनपीए को एक बड़ी समस्या माना गया और आरबीआई को इस पर क़ाबू पाने के प्रयास करने को कहा गया, जिनमें फंसे हुए कर्ज़ों की सूचना देने के लिए सख़्त दिशा-निर्देश भी शामिल थे.

सूचना देने का सख़्त दिशा-निर्देश भी एनपीए के बढ़ते स्तर के लिए ज़िम्मेदार हैं, क्योंकि पहले जिन कर्ज़ों को अकाउंट स्टेटमेंट में ज़ाहिर नहीं किया जाता था उन्हें भी फंसे हुए कर्ज़ों की तरह दिखाया जाने लगा.

आरबीआई कर्ज़ों के फंस जाने की तीन वजहें बताता है - वास्तविक व्यावसायिक वजहें, ग़लत व्यावसायिक फ़ैसले और अक्षमता और ख़राब प्रबंधन.

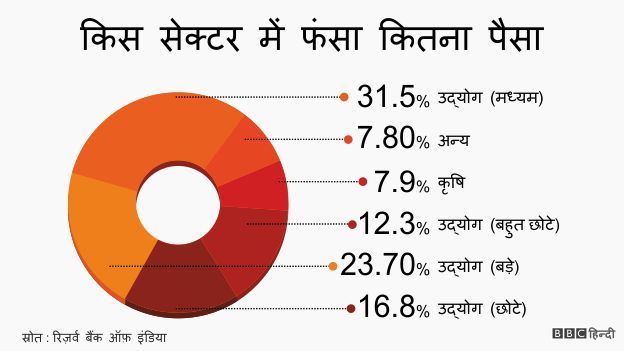

क़रीब 85 फ़ीसद पिटी हुई पूंजी औद्योगिक क्षेत्र से है. ़ज़्यादातर प्रमुख क्षेत्रों जैसे कि लोहा और स्टील, आधारभूत ढांचा, इंजीनियरिंग, निर्माण, कपड़ा और जहाज़ निर्माण से हैं. ये सभी भारत की औद्योगिक मंदी से प्रभावित हैं.

फंस गए कुछ बड़े कर्ज़ों में निम्न शामिल हैं:

एबीजी शिपयार्ड: 11,000 करोड़, पुनर्गठित किया गया और फिर एनपीए बन गया.

भारती शिपयार्ड: 8,500 करोड़ रुपए.

गैमन इंफ़्रास्ट्रक्चर: 15,000 करोड़ रुपए.

इलेक्ट्रोस्टील स्टील्स: 9,600 करोड़ रुपए.

आम धारणा के विपरीत सभी कर्ज़ धोखे या राजनीतिक प्रभाव की वजह से नहीं फंसते हैं. उदाहरण के लिए ऊपर दिए गए चार उदाहरण वास्तविक पूंजी के साथ काम कर रही कंपनियों के हैं.

Image copyrightAFP

ये एक से ज़्यादा वजहों के चलते फंस गई हैं, जिनमें ख़राब आर्थिक परिस्थितियां और उनकी पूंजी और लाभ की तुलना में ऊंचे स्तर का कर्ज़ शामिल है.

कुछ मामलों में भूमि-अधिग्रहण विवाद, स्थानीय स्तर पर विरोध या पर्यावरणीय अनुमति के चलते परियोजनाएं अटक गई हैं. यह विशेषकर पनबिजली क्षेत्र में हुआ है, जिसकी करीब सभी परियोजनाएं समय से पीछे चल रही हैं.

बहुत से फंसे हुए या समस्याग्रस्त कर्ज़ कुप्रबंधन और शायद व्यावसाय से अतिरिक्त उम्मीद का परिणाम होते हैं, जैसे कि विजय माल्या की निष्क्रिय किंगफ़िशर एयरलाइन्स, जिसे बैंकों के 4,000 करोड़ रुपए देने हैं.

इसका अर्थ यह नहीं है कि धोखाधड़ी नहीं होती. विन्सम डायमंड्स, डेक्कन क्रॉनिकल होल्डिंग्स और सूर्या विनायक इंटस्ट्रीज़ जैसे कर्ज़दार बहुत बड़े पैमाने पर कर्ज़ चुकाने से चूक गए हैं. इन्होंने बहुत कम वास्तविक पूंजी और निवेश के बिना ही सार्वजनिक क्षेत्र के बैंकों से कई हज़ार करोड़ रुपए का कर्ज़ ले लिया था.

भारत की बैंकिंग की संस्कृति जो प्रभावशाली कर्ज़दारों को कर्ज़ चुकाने में चूकने के बावजूद बच निकलने देती है. इसकी ओर आरबीआई गवर्नर रघुराम राजन ने जनवरी में ध्यान खींचा था.

आरबीआई कर्मचारियों को लिखे एक ईमेल में उन्होंने लिखा, "हम ग़लत करने वालों को तब तक सज़ा नहीं देते जब तक वह छोटा और कमज़ोर न हो. कोई भी अमीर और अच्छे संबंधों वाले, ग़लत काम करने वाले को नहीं पकड़ना चाहता, जिसकी वजह से वह और भी ज़्यादा का नुक़सान करते हैं. अगर हम टिकाऊ मज़बूत वृद्धि चाहते हैं तो दंडाभाव की इस संस्कृति को छोड़ना होगा."

बैंकिंग व्यवस्था पर फंसे हुए कर्ज़ की बढ़ती मात्रा के दो प्रभाव पड़ते हैं.

पहला तो करदाता को इसे चुकाना पड़ता है. बैंक जमाकर्ताओं से पैसा लेते हैं और कर्ज़ देते हैं. अगर कोई कर्ज़दार कर्ज़ नहीं चुका पाता तो बैंक इस कमी को अपनी पूंजी और लाभ से पूरा करते हैं.

Image copyrightAP

अगर किसी बैंक के कर्ज़ फंस जाते हैं तो इसके शेयरधारकों को इसका नुक़सान होता है. भारत के सार्वजनिक क्षेत्र के बैंकों का स्वामित्व सरकार के पास है और इसलिए इन फंसे हुए कर्ज़ों की कीमत सरकार और करदाताओं को चुकानी पड़ती है.

दूसरे फंसे हुए कर्ज़ आर्थिक गतिविधियों को धीमा कर देते हैं. बैंक कंपनियों को अपने लाभ बढ़ाने और अपनी पूंजी को बढ़ाने के लिए कर्ज़ देते हैं.

फंसे हुए कर्ज़ों की बड़ी मात्रा बैंक की पूंजी को कम करती है, उनकी बढ़ने की क्षमता को घटाती है और बैंक की कर्ज़ देने की क्षमता को कम करती है, अर्थव्यवस्था की गति को धीमा करती है.

निजी क्षेत्र के बैंकों के भी कर्ज़ फंसते हैं लेकिन उनकी समस्या सार्वजनिक क्षेत्र के बैंकों के मुकाबले बहुत कम है. फंसे हुए कर्ज़ों के मामले में सबसे ख़राब स्थिति वाले निजी बैंक भी सबसे अच्छी स्थिति वाले सरकारी बैंकों से बेहतर हालत में हैं.

Image copyrightReuters

आरबीआई के आंकड़ों के मुताबिक़ भारत के निजी क्षेत्र के बैंकों के कुल समस्याग्रस्त कर्ज़ उनके कुल बकाया कर्ज़ों का 6.7 फ़ीसदी हैं जबकि सरकारी बैंकों का यह प्रतिशत 14 फ़ीसदी है.

निजी क्षेत्र के बैंकों का एनपीए स्तर लगातार नीचे रहा है. दिसंबर, 2015 में ख़त्म हुई वित्त वर्ष की चौथाई में बहुत से निजी बैंकों, जैसे कि एचडीएफ़सी बैंक, इंड्सइंड बैंक और यस बैंक का एनपीए एक फ़ीसदी से भी कम रहा है.

सबसे ख़राब स्थिति वाले निजी बैंक जैसे कि आईसीआईसीआई और फ़ेडरल बैंक भी सबसे अच्छा करने वाले सार्वजनिक बैंकों से बेहतर हैं.

(अमित भंडारी मीडिया, शोध और वित्त क्षेत्र के पेशेवर हैं. उनके पास आईआईटी बीचयू से बीटेक और आईआईएम अहमदाबाद से एमबीए की डिग्री है.)

अगर सरकारी बैंकों के रुके हुए कुल कर्ज़ की पूरी वसूली हो जाए तो वह साल 2015 (वित्तीय वर्ष) के रक्षा, शिक्षा, हाईवे और स्वास्थ्य के बजट को पूरा कर सकता है.

इंडिया स्पेंड के एक विश्लेषण के मुताबिक़ यह फंसा हुए कर्ज़ - जिसे बैंकिंग की भाषा में नॉन-पर्फामिंग असेट्स (एनपीए) कहा जाता है, 4.04 लाख करोड़ रुपए तक पहुंच गया है. अगर मार्च 2011 के स्तर से तुलना करें तो 450% की बढ़ोतरी.

प्राइवेट क्षेत्र के बैंकों में भी एनपीए की समस्या है लेकिन उनके फंसे हुए कर्ज़ सार्वजनिक क्षेत्र के बैंकों के मुकाबले आधे हैं, जो कुल कर्ज़ का 73% है.

इंडिया स्पेंड बार-बार कहता रहा है कि भारतीय बैंकिंग का एनपीए उनकी कुल पूंजी से अधिक हो गया है.

संपादक और स्तंभकार टीएन नैनन ने हाल ही में बिज़नेस स्टैंडर्ड अख़बार में लिखा कि इससे नए व्यावसायों के लिए कर्ज़ देने की उनकी क्षमता प्रभावित हुई है. इन फंसे हुए कर्ज़ों का बोझ अंततः भारतीय करदाता पर ही पड़ता है, जो सरकार के नियंत्रण वाले सरकारी बैंकों के अंतिम गारंटर हैं.

Image copyrightAP

बैंक संकट पर वो लिखते हैं, "तो क्या किया जा सकता है? आसान विकल्प यह है कि आपके टैक्स का और पैसा लेकर इन्हीं बैंकों को तश्तरी में सजा कर दे दिया जाए. सरकार उन्हें 2.4 लाख करोड़ रुपए देने की बात कर रही है. इसका अर्थ यह हुआ कि हर परिवार पर, चाहे वह ग़रीब हो या अमीर, उस पर 10 हज़ार रुपए का बोझ पड़ेगा."

वो लिखते हैं, "वस्तुतः सूची में शामिल 24 में से 19 बैंकों के शेयर उनके अंकित मूल्य के आधे पर हैं, कुछ पर तो 75 फ़ीसदी की छूट चल रही है. साफ़ है कि निवेशकों को अब भी लगता है कि इन बैंकों के खाते काल्पनिक हैं."

वस्तुतः सार्वजनिक बैंकों की समस्याग्रस्त और औसत से नीचे पूंजी उससे अधिक है जो एनपीए डाटा से पता चलती है.

समस्याग्रस्त कर्ज़+फंसे हुए कर्ज़ = 8 लाख करोड़ रुपए.

ऐसे बहुत से कर्ज़ हैं जिन्हें पुनर्गठित कर दिया गया है, जिसका अर्थ यह है कि कर्ज़दार को उसका भुगतान करने के लिए अधिक समय मिलता है. कई बार तो ब्याज दर भी कम कर दी जाती है, क्योंकि कर्ज़दार भुगतान की मूल शर्तों का पालन नहीं कर पाता या नहीं करना चाहता.

भारत के सार्वजनिक क्षेत्र के बैंकों के दिए कुल कर्ज़, जो करीब 8 लाख करोड़ रुपए है, का एनपीए और पुनर्गठित पूंजी का संयुक्त स्तर 14 फ़ीसद है - या सात में एक रुपया है. जोखिम में आई यह राशि ओमान, श्रीलंका और म्यांमार के सकल घरेलू उत्पाद (जीडीपी) से ज़्यादा है.

अगस्त 2015 में जब वित्त मंत्री अरुण जेटली ने यह संदेश दिया कि घबराने की कोई ज़रूरत नहीं है, तब उनके लिए भी यह एक बड़ी समस्या हो गई थी.

सरकार और रिज़र्व बैंक ऑफ़ इंडिया ने वित्त वर्ष की कई चौथाई में इस समस्या पर क़ाबू पाने कोशिश की.

पिछले साल के बजट से ठीक पहले जारी आर्थिक सर्वेक्षण 2014-15 में बढ़ते एनपीए को एक बड़ी समस्या माना गया और आरबीआई को इस पर क़ाबू पाने के प्रयास करने को कहा गया, जिनमें फंसे हुए कर्ज़ों की सूचना देने के लिए सख़्त दिशा-निर्देश भी शामिल थे.

सूचना देने का सख़्त दिशा-निर्देश भी एनपीए के बढ़ते स्तर के लिए ज़िम्मेदार हैं, क्योंकि पहले जिन कर्ज़ों को अकाउंट स्टेटमेंट में ज़ाहिर नहीं किया जाता था उन्हें भी फंसे हुए कर्ज़ों की तरह दिखाया जाने लगा.

आरबीआई कर्ज़ों के फंस जाने की तीन वजहें बताता है - वास्तविक व्यावसायिक वजहें, ग़लत व्यावसायिक फ़ैसले और अक्षमता और ख़राब प्रबंधन.

क़रीब 85 फ़ीसद पिटी हुई पूंजी औद्योगिक क्षेत्र से है. ़ज़्यादातर प्रमुख क्षेत्रों जैसे कि लोहा और स्टील, आधारभूत ढांचा, इंजीनियरिंग, निर्माण, कपड़ा और जहाज़ निर्माण से हैं. ये सभी भारत की औद्योगिक मंदी से प्रभावित हैं.

फंस गए कुछ बड़े कर्ज़ों में निम्न शामिल हैं:

एबीजी शिपयार्ड: 11,000 करोड़, पुनर्गठित किया गया और फिर एनपीए बन गया.

भारती शिपयार्ड: 8,500 करोड़ रुपए.

गैमन इंफ़्रास्ट्रक्चर: 15,000 करोड़ रुपए.

इलेक्ट्रोस्टील स्टील्स: 9,600 करोड़ रुपए.

आम धारणा के विपरीत सभी कर्ज़ धोखे या राजनीतिक प्रभाव की वजह से नहीं फंसते हैं. उदाहरण के लिए ऊपर दिए गए चार उदाहरण वास्तविक पूंजी के साथ काम कर रही कंपनियों के हैं.

Image copyrightAFP

ये एक से ज़्यादा वजहों के चलते फंस गई हैं, जिनमें ख़राब आर्थिक परिस्थितियां और उनकी पूंजी और लाभ की तुलना में ऊंचे स्तर का कर्ज़ शामिल है.

कुछ मामलों में भूमि-अधिग्रहण विवाद, स्थानीय स्तर पर विरोध या पर्यावरणीय अनुमति के चलते परियोजनाएं अटक गई हैं. यह विशेषकर पनबिजली क्षेत्र में हुआ है, जिसकी करीब सभी परियोजनाएं समय से पीछे चल रही हैं.

बहुत से फंसे हुए या समस्याग्रस्त कर्ज़ कुप्रबंधन और शायद व्यावसाय से अतिरिक्त उम्मीद का परिणाम होते हैं, जैसे कि विजय माल्या की निष्क्रिय किंगफ़िशर एयरलाइन्स, जिसे बैंकों के 4,000 करोड़ रुपए देने हैं.

इसका अर्थ यह नहीं है कि धोखाधड़ी नहीं होती. विन्सम डायमंड्स, डेक्कन क्रॉनिकल होल्डिंग्स और सूर्या विनायक इंटस्ट्रीज़ जैसे कर्ज़दार बहुत बड़े पैमाने पर कर्ज़ चुकाने से चूक गए हैं. इन्होंने बहुत कम वास्तविक पूंजी और निवेश के बिना ही सार्वजनिक क्षेत्र के बैंकों से कई हज़ार करोड़ रुपए का कर्ज़ ले लिया था.

भारत की बैंकिंग की संस्कृति जो प्रभावशाली कर्ज़दारों को कर्ज़ चुकाने में चूकने के बावजूद बच निकलने देती है. इसकी ओर आरबीआई गवर्नर रघुराम राजन ने जनवरी में ध्यान खींचा था.

आरबीआई कर्मचारियों को लिखे एक ईमेल में उन्होंने लिखा, "हम ग़लत करने वालों को तब तक सज़ा नहीं देते जब तक वह छोटा और कमज़ोर न हो. कोई भी अमीर और अच्छे संबंधों वाले, ग़लत काम करने वाले को नहीं पकड़ना चाहता, जिसकी वजह से वह और भी ज़्यादा का नुक़सान करते हैं. अगर हम टिकाऊ मज़बूत वृद्धि चाहते हैं तो दंडाभाव की इस संस्कृति को छोड़ना होगा."

बैंकिंग व्यवस्था पर फंसे हुए कर्ज़ की बढ़ती मात्रा के दो प्रभाव पड़ते हैं.

पहला तो करदाता को इसे चुकाना पड़ता है. बैंक जमाकर्ताओं से पैसा लेते हैं और कर्ज़ देते हैं. अगर कोई कर्ज़दार कर्ज़ नहीं चुका पाता तो बैंक इस कमी को अपनी पूंजी और लाभ से पूरा करते हैं.

Image copyrightAP

अगर किसी बैंक के कर्ज़ फंस जाते हैं तो इसके शेयरधारकों को इसका नुक़सान होता है. भारत के सार्वजनिक क्षेत्र के बैंकों का स्वामित्व सरकार के पास है और इसलिए इन फंसे हुए कर्ज़ों की कीमत सरकार और करदाताओं को चुकानी पड़ती है.

दूसरे फंसे हुए कर्ज़ आर्थिक गतिविधियों को धीमा कर देते हैं. बैंक कंपनियों को अपने लाभ बढ़ाने और अपनी पूंजी को बढ़ाने के लिए कर्ज़ देते हैं.

फंसे हुए कर्ज़ों की बड़ी मात्रा बैंक की पूंजी को कम करती है, उनकी बढ़ने की क्षमता को घटाती है और बैंक की कर्ज़ देने की क्षमता को कम करती है, अर्थव्यवस्था की गति को धीमा करती है.

निजी क्षेत्र के बैंकों के भी कर्ज़ फंसते हैं लेकिन उनकी समस्या सार्वजनिक क्षेत्र के बैंकों के मुकाबले बहुत कम है. फंसे हुए कर्ज़ों के मामले में सबसे ख़राब स्थिति वाले निजी बैंक भी सबसे अच्छी स्थिति वाले सरकारी बैंकों से बेहतर हालत में हैं.

Image copyrightReuters

आरबीआई के आंकड़ों के मुताबिक़ भारत के निजी क्षेत्र के बैंकों के कुल समस्याग्रस्त कर्ज़ उनके कुल बकाया कर्ज़ों का 6.7 फ़ीसदी हैं जबकि सरकारी बैंकों का यह प्रतिशत 14 फ़ीसदी है.

निजी क्षेत्र के बैंकों का एनपीए स्तर लगातार नीचे रहा है. दिसंबर, 2015 में ख़त्म हुई वित्त वर्ष की चौथाई में बहुत से निजी बैंकों, जैसे कि एचडीएफ़सी बैंक, इंड्सइंड बैंक और यस बैंक का एनपीए एक फ़ीसदी से भी कम रहा है.

सबसे ख़राब स्थिति वाले निजी बैंक जैसे कि आईसीआईसीआई और फ़ेडरल बैंक भी सबसे अच्छा करने वाले सार्वजनिक बैंकों से बेहतर हैं.

(अमित भंडारी मीडिया, शोध और वित्त क्षेत्र के पेशेवर हैं. उनके पास आईआईटी बीचयू से बीटेक और आईआईएम अहमदाबाद से एमबीए की डिग्री है.)

नई दिल्ली। बैंकों से कर्ज लेकर न लौटाने वालों के अब होश उडऩे वाले हैं। सरकारें सार्वजनिक बैंकों के फंसे भारी-भरकम कर्जे पर मूकदर्शक बनी रही हैं। अब जबकि देश की शीर्ष अदालत ने बड़े कर्जखोरों की सूची मांगी है तो उम्मीद जगी है कि बैंकों के डूबे कुछ कर्जों की वापसी होगी।

दरअसल, बैंकों की कोताही, राजनेताओं व बड़े औद्योगिक घरानों की मिलीभगत से इतना बड़ा कर्ज फंसा है कि बैंकों की अर्थव्यवस्था चरमरा गई हैं। बैंकों ने पिछले तीन सालों की अवधि के एक लाख चौदह हजार करोड़ रुपये बट्टे खाते में डाले हैं। इस धनराशि की लौटने की उम्मीद नहीं थी। इसके वित्तीय वर्ष की समाप्ति तक और बढऩे की आशंका है।

सुप्रीम कोर्ट ने दो दिन पहले एक ऐतिहासिक फैसले में 500 करोड़ रुपये से ज्यादा कर्ज लेकर नहीं लौटाने वाले सभी ग्र्राहकों के नाम सौंपने का निर्देश बैंकों को दिया है। इस निर्देश की गूंज बैंकों से लेकर उद्योग चैंबर तक में सुनाई दे रही है। वित्त मंत्रालय और रिजर्व बैंक भी इस फैसले के दूरगामी असर की समीक्षा करने में जुटा है।

दिल्ली मुख्यालय स्थिति एक सरकारी बैंक के वरिष्ठ अधिकारी ने बताया कि सुप्रीम कोर्ट के फैसले का पालन किया जाएगा, लेकिन इसके परिणाम का भी आकलन करना जरूरी है। कोर्ट ने 500 करोड़ रुपये से ज्यादा बकाये वाले कर्जदार, जो जानबूझकर वापस करने में टालमटोल कर रहे हैं, उनके नाम भेजने को कहा है। मोटेतौर पर देश के बहुत ही कम ऐसे उद्योग समूह होंगे, जिनकी किसी न किसी कंपनी पर एनपीए बकाया न हो। इन कंपनियों के नाम सामने आने से इनकी साख पर असर पड़ेगा।

इस आशंका के मद्देनजर कंपनियां बैंकों से संपर्क साध रहे हैं कि उनके नाम का खुलासा नहीं किया जाए। फिलहाल, बैंकों के लिए भी स्थिति काफी चुनौतीपूर्ण है। मामले को जल्द ही वित्त मंत्रालय के सामने रखा जाएगा। इस बारे में रिजर्व बैंक और वित्त मंत्रालय के निर्देश के अनुसार कदम उठाया जाएगा।

दरअसल, जानबूझकर कर्ज नहीं लौटाने वाले ग्र्राहकों को लेकर बैंक अभी तक काफी दोहरी नीति अपनाते रहे हैं। 60 हजार और 70 हजार रुपये का कर्ज नहीं लौटाने वाले ग्र्राहकों के नाम तो शहर के चौक पर चस्पा कर दिए जाते हैं, लेकिन हजारों करोड़ रुपये नहीं लौटाने वाले ग्राहकों के नाम बैंक नहीं बताते। अगर किसी का नाम सामने आता है तो उससे कर्ज वसूलने में काफी कोताही बरती जाती है। किंगफिशर एयरलाइंस का नाम सामने है।

सरकारी क्षेत्र के 19 बैंकों ने इसे 7000 करोड़ रुपये का कर्ज दिया है लेकिन इसे वसूल नहीं पाये हैं। बड़े कर्जधारकों पर बकाये ब्याज आदि की राशि कई बार माफ कर दी जाती है और इस राशि को बट्टेखाते में डाल दिया जाता है। सरकारी आंकड़े बताते हैं कि 2013-2015 के बीच 1.14 लाख करोड़ रुपये की राशि बट्टे खाते में डाले गये हैं। सुप्रीम कोर्ट के निर्देश के बाद यह खुलासा होगा कि किस कंपनी पर बकाये कर्ज की राशि को बट्टे खाते में डाला गया है।

नई दिल्ली। बैंकों से कर्ज लेकर न लौटाने वालों के अब होश उडऩे वाले हैं। सरकारें सार्वजनिक बैंकों के फंसे भारी-भरकम कर्जे पर मूकदर्शक बनी रही हैं। अब जबकि देश की शीर्ष अदालत ने बड़े कर्जखोरों की सूची मांगी है तो उम्मीद जगी है कि बैंकों के डूबे कुछ कर्जों की वापसी होगी।

दरअसल, बैंकों की कोताही, राजनेताओं व बड़े औद्योगिक घरानों की मिलीभगत से इतना बड़ा कर्ज फंसा है कि बैंकों की अर्थव्यवस्था चरमरा गई हैं। बैंकों ने पिछले तीन सालों की अवधि के एक लाख चौदह हजार करोड़ रुपये बट्टे खाते में डाले हैं। इस धनराशि की लौटने की उम्मीद नहीं थी। इसके वित्तीय वर्ष की समाप्ति तक और बढऩे की आशंका है।

सुप्रीम कोर्ट ने दो दिन पहले एक ऐतिहासिक फैसले में 500 करोड़ रुपये से ज्यादा कर्ज लेकर नहीं लौटाने वाले सभी ग्र्राहकों के नाम सौंपने का निर्देश बैंकों को दिया है। इस निर्देश की गूंज बैंकों से लेकर उद्योग चैंबर तक में सुनाई दे रही है। वित्त मंत्रालय और रिजर्व बैंक भी इस फैसले के दूरगामी असर की समीक्षा करने में जुटा है।

दिल्ली मुख्यालय स्थिति एक सरकारी बैंक के वरिष्ठ अधिकारी ने बताया कि सुप्रीम कोर्ट के फैसले का पालन किया जाएगा, लेकिन इसके परिणाम का भी आकलन करना जरूरी है। कोर्ट ने 500 करोड़ रुपये से ज्यादा बकाये वाले कर्जदार, जो जानबूझकर वापस करने में टालमटोल कर रहे हैं, उनके नाम भेजने को कहा है। मोटेतौर पर देश के बहुत ही कम ऐसे उद्योग समूह होंगे, जिनकी किसी न किसी कंपनी पर एनपीए बकाया न हो। इन कंपनियों के नाम सामने आने से इनकी साख पर असर पड़ेगा।

इस आशंका के मद्देनजर कंपनियां बैंकों से संपर्क साध रहे हैं कि उनके नाम का खुलासा नहीं किया जाए। फिलहाल, बैंकों के लिए भी स्थिति काफी चुनौतीपूर्ण है। मामले को जल्द ही वित्त मंत्रालय के सामने रखा जाएगा। इस बारे में रिजर्व बैंक और वित्त मंत्रालय के निर्देश के अनुसार कदम उठाया जाएगा।

दरअसल, जानबूझकर कर्ज नहीं लौटाने वाले ग्र्राहकों को लेकर बैंक अभी तक काफी दोहरी नीति अपनाते रहे हैं। 60 हजार और 70 हजार रुपये का कर्ज नहीं लौटाने वाले ग्र्राहकों के नाम तो शहर के चौक पर चस्पा कर दिए जाते हैं, लेकिन हजारों करोड़ रुपये नहीं लौटाने वाले ग्राहकों के नाम बैंक नहीं बताते। अगर किसी का नाम सामने आता है तो उससे कर्ज वसूलने में काफी कोताही बरती जाती है। किंगफिशर एयरलाइंस का नाम सामने है।

सरकारी क्षेत्र के 19 बैंकों ने इसे 7000 करोड़ रुपये का कर्ज दिया है लेकिन इसे वसूल नहीं पाये हैं। बड़े कर्जधारकों पर बकाये ब्याज आदि की राशि कई बार माफ कर दी जाती है और इस राशि को बट्टेखाते में डाल दिया जाता है। सरकारी आंकड़े बताते हैं कि 2013-2015 के बीच 1.14 लाख करोड़ रुपये की राशि बट्टे खाते में डाले गये हैं। सुप्रीम कोर्ट के निर्देश के बाद यह खुलासा होगा कि किस कंपनी पर बकाये कर्ज की राशि को बट्टे खाते में डाला गया है।

नयी दिल्ली. सुप्रीम कोर्ट ने आज स्वत: संज्ञान लेते हुए रिजर्व बैंक से दो सप्ताह में वैसे डिफॉल्टरों की सूची मांगी है, जिनके पास सरकारी बैंक का 500 करोड़ या उससे अधिक बकाया है. सुप्रीम कोर्ट ने आज इस मामले में स्वत: संज्ञान अखबार में प्रकाशित उन रिपोर्ट पर लिया, जिसमें बैड लोन की बात कही गयी है.

सुप्रीम कोर्ट ने कहा कि रिजर्व बैंक आॅफ इंडिया उसे बड़े डिफाल्टरों की सूची सौंपे. उल्लेखनीय है कि हाल के दिनाें में सार्वजनिक क्षेत्र के बैंकों पर बैड लोन का दबाव होने को देश की अर्थव्यवस्था के लिए नुकसानदेह बताने वाली खबरें मीडिया में प्रमुखता से छपी हैं. सार्वजनिक क्षेत्र के ज्यादातर बैंकों के पास बड़े लोन लेने वाले डिफाॅल्टर हैं और वे लोन नहीं चुकता कर रहे हैं. बैंक इस कारण अपने एनपीए को दुरुस्त नहीं कर पा रहे हैं.

इस मामले में रिजर्व बैंक व वित्तमंत्रालय ने भी अपनी चिंताएं प्रकट की हैं और बैंकों को इस दिशा में आवश्यक पहल कर सुधार लाने का निर्देश दिया है. बैंकिंग सेक्टर पर बैड लोन का दबाव होने के कारण उनकी माली हालत बिगड़ी है व शेयर मूल्य हाल के महीनों में नीचले स्तर पर पहुंच गया है.

नयी दिल्ली. सुप्रीम कोर्ट ने आज स्वत: संज्ञान लेते हुए रिजर्व बैंक से दो सप्ताह में वैसे डिफॉल्टरों की सूची मांगी है, जिनके पास सरकारी बैंक का 500 करोड़ या उससे अधिक बकाया है. सुप्रीम कोर्ट ने आज इस मामले में स्वत: संज्ञान अखबार में प्रकाशित उन रिपोर्ट पर लिया, जिसमें बैड लोन की बात कही गयी है.

सुप्रीम कोर्ट ने कहा कि रिजर्व बैंक आॅफ इंडिया उसे बड़े डिफाल्टरों की सूची सौंपे. उल्लेखनीय है कि हाल के दिनाें में सार्वजनिक क्षेत्र के बैंकों पर बैड लोन का दबाव होने को देश की अर्थव्यवस्था के लिए नुकसानदेह बताने वाली खबरें मीडिया में प्रमुखता से छपी हैं. सार्वजनिक क्षेत्र के ज्यादातर बैंकों के पास बड़े लोन लेने वाले डिफाॅल्टर हैं और वे लोन नहीं चुकता कर रहे हैं. बैंक इस कारण अपने एनपीए को दुरुस्त नहीं कर पा रहे हैं.

इस मामले में रिजर्व बैंक व वित्तमंत्रालय ने भी अपनी चिंताएं प्रकट की हैं और बैंकों को इस दिशा में आवश्यक पहल कर सुधार लाने का निर्देश दिया है. बैंकिंग सेक्टर पर बैड लोन का दबाव होने के कारण उनकी माली हालत बिगड़ी है व शेयर मूल्य हाल के महीनों में नीचले स्तर पर पहुंच गया है.

BHADOHI JANPAD KO SANSAD SRI MATI BACHCHAN DWRA APNA NODEL JILA BANAYE JANE PER ICT NEWS DWARA BADHAI DIYE JANE AUR JILE KE VIKAS HONE KI SAMBHAVANA PAER KAHA -

THANK YOU SO MUCH .WILL TRY TO LIVE UPTO THE EXPETATION,

UNAKE IS SANJEEDAGI BABHRE COMMENT KE BAD BHADOHI KE VIKAS AUR YAHA KE MUDDE RASTRIYA PATAL UTHANE KI UMMIDE BAD GAYEE HAI

BHADOHI JANPAD KO SANSAD SRI MATI BACHCHAN DWRA APNA NODEL JILA BANAYE JANE PER ICT NEWS DWARA BADHAI DIYE JANE AUR JILE KE VIKAS HONE KI SAMBHAVANA PAER KAHA -

THANK YOU SO MUCH .WILL TRY TO LIVE UPTO THE EXPETATION,

UNAKE IS SANJEEDAGI BABHRE COMMENT KE BAD BHADOHI KE VIKAS AUR YAHA KE MUDDE RASTRIYA PATAL UTHANE KI UMMIDE BAD GAYEE HAI

RAJYA SABHA SANSAD SRIMATI JAYA BACHCHAN NE KALEEN NAGARI BHADOHI KO APNE SANSAD NIDHI KE LIYE APNA KENDRIYA JILA BANAYA HAI , JAYA JI KE IS KADAM SE JAHA VIKAS TEJ HONE KI SAMBHAVANA BADEGI VAHI YAHA TAMAM MUDDE BHI RASTRIYA PATAL PE AA JAYEGE ,

RAJYA SABHA SANSAD SRIMATI JAYA BACHCHAN NE KALEEN NAGARI BHADOHI KO APNE SANSAD NIDHI KE LIYE APNA KENDRIYA JILA BANAYA HAI , JAYA JI KE IS KADAM SE JAHA VIKAS TEJ HONE KI SAMBHAVANA BADEGI VAHI YAHA TAMAM MUDDE BHI RASTRIYA PATAL PE AA JAYEGE ,

सरकारी बैंकों के लाखों करोड़

रुपए औद्योगिक घरानों द्वारा न लौटाना और उस धन को फंसे हुए कर्ज (एनपीए) की

श्रेणी में डालना देश और आम जनता के पैसे की खुली लूट है। यह कोई नई घटना नहीं है, पहले भी ऐसा

खूब होता रहा है। विजय माल्या की किंगफिशर एयरलाइन्स पर बकाया कर्ज के बारे में

काफी लोग जानते हैं। अंतर केवल यही है कि इस बार रिजर्व बैंक ऑफ इंडिया के गवर्नर

ने स्वयं इसे उजागर किया है। उन्होंने बार-बार इस पर अपनी चिंता जाहिर की है।

सरकारी बैंकों के लाखों करोड़ रुपए दबाए बैठे उद्योगपति और औद्योगिक संगठन आज इस पर

पूरी तरह चुप्पी साधे बैठे हैं। दूसरी ओर, यही लोग किसानों की कर्ज माफी का विरोध करते हुए कहते हैं कि

इससे देश की अर्थव्यवस्था पर बुरा प्रभाव पड़ता है, राजस्व का नुकसान होता है, राजकोषीय घाटे

में इजाफा होता है। यही लोग उर्वरकों पर दी जाने वाली सबसिडी का विरोध करते हैं, लेकिन खुद

लाखों करोड़ डकार कर भी जुबान नहीं खोलते। आज इनके समर्थक अर्थशास्त्री भी इस

मुद्दे पर मूकदर्शक बने हुए हैं। क्या इससे देश की आर्थिक स्थिति मजबूत होगी? लगभग तीन वर्ष

पूर्व योगगुरु रामदेव ने विदेशों में जमा काला धन के खिलाफ खूब आंदोलन चलाया था और

भाजपा ने इसे चुनावी मुद्दा भी बनाया था। काला धन जमा करने वालों को देशद्रोही भी

कहा गया था। फिर, इस प्रकार देश के धन को लूटने वालों को क्या कहा जाए? यह मामला भी

काले धन के मामले से कम गंभीर नहीं है। यह राजनीति, पूंजी और संस्थाओं की मिलीभगत

का नमूना है। इस तरह जनता से एकत्रित पैसे की बरबादी कई अत्यंत शोचनीय है। साधारण

लोगों पर बकाया कर्ज की वसूली के लिए बैंक क्या हथकंडे अपनाते हैं, इससे हर

नागरिक परिचित है। कुछ सौ या हजार रुपए बकाया होने पर भी बैंक या तो रिकवरी एजेंट

भेज कर लोगों को तंग करते हैं या फिर मुकदमे दर्ज कर उसकी संपत्ति जब्त कर ली जाती

है। जबकि, भारी

रकम बकाया होने के बावजूद उद्योगपतियों को बैंक फिर से कर्ज दे देते हैं। मामला

क्योंकि उद्योगपतियों का है, इसलिए सरकार और बैंक के अधिकारी हाथ पर हाथ धरे बैठे हैं। बकाया

रकम की वसूली के लिए कदम उठाने और नहीं देने की स्थिति में डिफाल्टर घोषित कर

संपत्ति जब्त कर लेने के स्थान पर सरकार इन बैंकों को सहायता देने की जो योजना बना

रही है, वह

उद्योगों को अप्रत्यक्ष सबसिडी नहीं तो और क्या है? इसका असर तो आम आदमी और देश को

ही झेलना पड़ेगा। (समरेंद्र कुमार, दिल्ली विश्वविद्यालय) ……………..

तिल का ताड़ जेनयू के घटनाक्रम के बाद यही प्रतीत

होता है कि सोशल मीडिया वाकई कितना ताकतवर और प्रभावशाली हो चला है कि किसी भी

मुद्दे पर तिल का ताड़ बनाने में कतई देरी नहीं करता! इस मीडिया के तमाम माध्यमों

से प्राप्त जानकारी के आधार पर किसी भी चिंगारी को भयावह आग में तब्दील होने में

जरा भी समय नहीं लगता! महज सोशल मीडिया से मिली ऐसी जानकारी पर तर्क-वितर्क करना

और जेनयू जैसे प्रतिष्ठित विश्वविद्यालय को राष्ट्रद्रोही बताना उचित नहीं है। आज

के समय में सोशल मीडिया पर हर व्यक्ति अपने आप में एक स्वतंत्र पत्रकार है। तो ऐसे

में हमें संवाद का रास्ता अपनाना चाहिए न कि हिंसक प्रदर्शनों और रैलियों का। साथ

ही, अपना

कोई भी निर्णय सुनाने से पहले न्यायालय के फैसले का इंतजार करना चाहिए और संयम से

काम लेना चाहिए। (हर्ष चेतीवाल, बहादुरगढ़, हरियाणा) ………………. चिंता की बात जवाहरलाल नेहरू विश्वविद्यालय के बाद जादवपुर

विश्वविद्यालय में भी देश-विरोधी नारे लगना चिंता की बात है। देश और संसद को एक

स्वर में इसका विरोध करना चाहिए और अविलंब इसकी जांच कर दोषियों को चिह्नित तथा

विधि सम्मत दंड दिया जाना चाहिए। लेकिन बगैर तथ्यात्मक जांच और निष्कर्ष के किसी

को भी देशद्रोही घोषित करने की प्रवृत्ति पर रोक लगनी चाहिए। इन घटनाओं में

मुट्ठीभर लोगों की भूमिका है, उनकी नकारात्मक गतिविधि के लिए दुनिया भर में जेएनयू जैसे

प्रतिष्ठित संस्थान को बदनाम करना अनुचित है। यह संस्थान देश के गौरव और महत्त्वपूर्ण

आस्तियों (असेट्स) में है। ऐसी घटनाओं की आड़ में राष्ट्रवाद के नाम पर उत्तेजना, उद्वेलन और

उत्पात फैलाने वाले राष्ट्र का ही नुकसान कर रहे हैं और राष्ट्रविरोधी तत्त्वों के

मंसूबों को कामयाब करते हैं। न्यायालय परिसर में मीडियाकर्मियों, सर्वोच्च

न्यायालय द्वारा नामित अभिभाषकों और जेएनयू छात्रसंघ के गिरफ्तार अध्यक्ष कन्हैया

कुमार पर वकीलों के एक समूह का हमला बहुत ही गंभीर चिंता की बात है। कानून के ये

जानकार ही जंगलराज और अराजकता का संदेश देंगे और निर्णय व सजा देने का काम करेंगे

तो लोगों के विश्वास का क्या होगा? विधायक के तौर पर निर्वाचित जनप्रतिनिधि खुलेआम मारपीट करे और ‘बंदूक होती तो

गोली मार देता’ जैसे

उद्गार व्यक्त करे और सारे प्रमाणों के बाद पुलिस अज्ञात के विरुद्ध अपराध दर्ज

करे तो मानवाधिकार, संवैधानिक अधिकार और लोकतांत्रिक मूल्यों की रक्षा कौन करेगा? (सुरेश

उपाध्याय, गीतानगर, इंदौर) ………………. कर्ज

और फर्ज देश भर के शिक्षण संस्थानों में करोड़ों रुपए के खर्चे पर चिंता जाहिर की

जा रही है। सरकार भी इसे कर देने वालों की मेहनत के पैसे की बरबादी बता रही है।

लेकिन हमें समझना होगा कि यह सरकार की बैंकों के डूबे कर्ज से ध्यान हटाने की

साजिश है। अगर उसे करदाताओं के पैसे की इतनी ही चिंता है तो उद्योग घरानों पर कर्ज

के लाखों करोड़ रुपए क्यों माफ कर दिए गए? इतने पैसों से तो देश के कई हिस्सोंं में गरीबी मिटाई जा सकती

थी। एक और सवाल यहां उभर रहा है कि जब किसानों के कर्ज की बारी आती है तो बैंक

इतना दबाब डालते हैं कि किसान आत्महत्या पर मजबूर हो जाता है लेकिन अमीरों के कर्ज

को सरकार यों ही माफ कर देती है। उसकी खबर भी आमजन को नहीं लगने देती। सरकार कर

देने वालों की मेहनत पर घड़ियाली आंसू बहाने का नाटक क्यों करती है? आखिर सारे सवाल

गरीबों के कर्जे और खर्चों पर ही क्यों उठाते हैं? (विनय कुमार, आईआईएमसी, नई दिल्ली

सरकारी बैंकों के लाखों करोड़

रुपए औद्योगिक घरानों द्वारा न लौटाना और उस धन को फंसे हुए कर्ज (एनपीए) की

श्रेणी में डालना देश और आम जनता के पैसे की खुली लूट है। यह कोई नई घटना नहीं है, पहले भी ऐसा

खूब होता रहा है। विजय माल्या की किंगफिशर एयरलाइन्स पर बकाया कर्ज के बारे में

काफी लोग जानते हैं। अंतर केवल यही है कि इस बार रिजर्व बैंक ऑफ इंडिया के गवर्नर

ने स्वयं इसे उजागर किया है। उन्होंने बार-बार इस पर अपनी चिंता जाहिर की है।

सरकारी बैंकों के लाखों करोड़ रुपए दबाए बैठे उद्योगपति और औद्योगिक संगठन आज इस पर

पूरी तरह चुप्पी साधे बैठे हैं। दूसरी ओर, यही लोग किसानों की कर्ज माफी का विरोध करते हुए कहते हैं कि

इससे देश की अर्थव्यवस्था पर बुरा प्रभाव पड़ता है, राजस्व का नुकसान होता है, राजकोषीय घाटे

में इजाफा होता है। यही लोग उर्वरकों पर दी जाने वाली सबसिडी का विरोध करते हैं, लेकिन खुद

लाखों करोड़ डकार कर भी जुबान नहीं खोलते। आज इनके समर्थक अर्थशास्त्री भी इस

मुद्दे पर मूकदर्शक बने हुए हैं। क्या इससे देश की आर्थिक स्थिति मजबूत होगी? लगभग तीन वर्ष

पूर्व योगगुरु रामदेव ने विदेशों में जमा काला धन के खिलाफ खूब आंदोलन चलाया था और

भाजपा ने इसे चुनावी मुद्दा भी बनाया था। काला धन जमा करने वालों को देशद्रोही भी

कहा गया था। फिर, इस प्रकार देश के धन को लूटने वालों को क्या कहा जाए? यह मामला भी

काले धन के मामले से कम गंभीर नहीं है। यह राजनीति, पूंजी और संस्थाओं की मिलीभगत

का नमूना है। इस तरह जनता से एकत्रित पैसे की बरबादी कई अत्यंत शोचनीय है। साधारण

लोगों पर बकाया कर्ज की वसूली के लिए बैंक क्या हथकंडे अपनाते हैं, इससे हर

नागरिक परिचित है। कुछ सौ या हजार रुपए बकाया होने पर भी बैंक या तो रिकवरी एजेंट

भेज कर लोगों को तंग करते हैं या फिर मुकदमे दर्ज कर उसकी संपत्ति जब्त कर ली जाती

है। जबकि, भारी

रकम बकाया होने के बावजूद उद्योगपतियों को बैंक फिर से कर्ज दे देते हैं। मामला

क्योंकि उद्योगपतियों का है, इसलिए सरकार और बैंक के अधिकारी हाथ पर हाथ धरे बैठे हैं। बकाया

रकम की वसूली के लिए कदम उठाने और नहीं देने की स्थिति में डिफाल्टर घोषित कर

संपत्ति जब्त कर लेने के स्थान पर सरकार इन बैंकों को सहायता देने की जो योजना बना

रही है, वह

उद्योगों को अप्रत्यक्ष सबसिडी नहीं तो और क्या है? इसका असर तो आम आदमी और देश को

ही झेलना पड़ेगा। (समरेंद्र कुमार, दिल्ली विश्वविद्यालय) ……………..

तिल का ताड़ जेनयू के घटनाक्रम के बाद यही प्रतीत

होता है कि सोशल मीडिया वाकई कितना ताकतवर और प्रभावशाली हो चला है कि किसी भी

मुद्दे पर तिल का ताड़ बनाने में कतई देरी नहीं करता! इस मीडिया के तमाम माध्यमों

से प्राप्त जानकारी के आधार पर किसी भी चिंगारी को भयावह आग में तब्दील होने में

जरा भी समय नहीं लगता! महज सोशल मीडिया से मिली ऐसी जानकारी पर तर्क-वितर्क करना

और जेनयू जैसे प्रतिष्ठित विश्वविद्यालय को राष्ट्रद्रोही बताना उचित नहीं है। आज

के समय में सोशल मीडिया पर हर व्यक्ति अपने आप में एक स्वतंत्र पत्रकार है। तो ऐसे

में हमें संवाद का रास्ता अपनाना चाहिए न कि हिंसक प्रदर्शनों और रैलियों का। साथ

ही, अपना

कोई भी निर्णय सुनाने से पहले न्यायालय के फैसले का इंतजार करना चाहिए और संयम से

काम लेना चाहिए। (हर्ष चेतीवाल, बहादुरगढ़, हरियाणा) ………………. चिंता की बात जवाहरलाल नेहरू विश्वविद्यालय के बाद जादवपुर

विश्वविद्यालय में भी देश-विरोधी नारे लगना चिंता की बात है। देश और संसद को एक

स्वर में इसका विरोध करना चाहिए और अविलंब इसकी जांच कर दोषियों को चिह्नित तथा

विधि सम्मत दंड दिया जाना चाहिए। लेकिन बगैर तथ्यात्मक जांच और निष्कर्ष के किसी

को भी देशद्रोही घोषित करने की प्रवृत्ति पर रोक लगनी चाहिए। इन घटनाओं में

मुट्ठीभर लोगों की भूमिका है, उनकी नकारात्मक गतिविधि के लिए दुनिया भर में जेएनयू जैसे

प्रतिष्ठित संस्थान को बदनाम करना अनुचित है। यह संस्थान देश के गौरव और महत्त्वपूर्ण

आस्तियों (असेट्स) में है। ऐसी घटनाओं की आड़ में राष्ट्रवाद के नाम पर उत्तेजना, उद्वेलन और

उत्पात फैलाने वाले राष्ट्र का ही नुकसान कर रहे हैं और राष्ट्रविरोधी तत्त्वों के

मंसूबों को कामयाब करते हैं। न्यायालय परिसर में मीडियाकर्मियों, सर्वोच्च

न्यायालय द्वारा नामित अभिभाषकों और जेएनयू छात्रसंघ के गिरफ्तार अध्यक्ष कन्हैया

कुमार पर वकीलों के एक समूह का हमला बहुत ही गंभीर चिंता की बात है। कानून के ये

जानकार ही जंगलराज और अराजकता का संदेश देंगे और निर्णय व सजा देने का काम करेंगे

तो लोगों के विश्वास का क्या होगा? विधायक के तौर पर निर्वाचित जनप्रतिनिधि खुलेआम मारपीट करे और ‘बंदूक होती तो

गोली मार देता’ जैसे

उद्गार व्यक्त करे और सारे प्रमाणों के बाद पुलिस अज्ञात के विरुद्ध अपराध दर्ज

करे तो मानवाधिकार, संवैधानिक अधिकार और लोकतांत्रिक मूल्यों की रक्षा कौन करेगा? (सुरेश

उपाध्याय, गीतानगर, इंदौर) ………………. कर्ज

और फर्ज देश भर के शिक्षण संस्थानों में करोड़ों रुपए के खर्चे पर चिंता जाहिर की

जा रही है। सरकार भी इसे कर देने वालों की मेहनत के पैसे की बरबादी बता रही है।

लेकिन हमें समझना होगा कि यह सरकार की बैंकों के डूबे कर्ज से ध्यान हटाने की

साजिश है। अगर उसे करदाताओं के पैसे की इतनी ही चिंता है तो उद्योग घरानों पर कर्ज

के लाखों करोड़ रुपए क्यों माफ कर दिए गए? इतने पैसों से तो देश के कई हिस्सोंं में गरीबी मिटाई जा सकती

थी। एक और सवाल यहां उभर रहा है कि जब किसानों के कर्ज की बारी आती है तो बैंक

इतना दबाब डालते हैं कि किसान आत्महत्या पर मजबूर हो जाता है लेकिन अमीरों के कर्ज

को सरकार यों ही माफ कर देती है। उसकी खबर भी आमजन को नहीं लगने देती। सरकार कर

देने वालों की मेहनत पर घड़ियाली आंसू बहाने का नाटक क्यों करती है? आखिर सारे सवाल

गरीबों के कर्जे और खर्चों पर ही क्यों उठाते हैं? (विनय कुमार, आईआईएमसी, नई दिल्ली

{kind=link}